[오토저널] 세계의 자동차 기술 동향 - 중국

페이지 정보

글 : 오토저널(ksae@ksae.org)|

|

승인 2020-07-20 10:03:11 |

본문

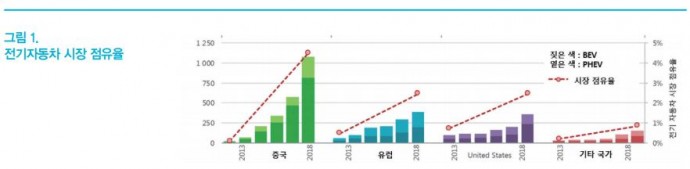

최근 지구 환경 변화에 따른 자동차 배출가스 규제 강화, 화석 연료의 고갈 가능성 증대 등의 이유로 매연 발생이 없는 Zero emission의 친환경적이고, 지속가능한 전기자동차(EV: Electric Vehicle)가 주목 받고 있다. 이에 따라 해가 거듭될수록 자동차 제조 회사의 다양한 전기자동차 모델이 개발되어 출시되고 있으며, 자동차 시장에서도 가파른 상승은 계속되고 있다. 자동차 회사를 보유한 여러 국가들 중, 중국 자동차 회사의 전기자동차 세계 시장 점유율은 50%에 육박하는 수준이며, 완전 무공해 차인 순수 전기차(BEV)에 국한할 경우 60%에 달하는 수치를 보이며 이미 세계 시장을 점유하고 있는 상태에서 지속적으로 그 점유율을 높여가고 있다. 중국은 2020년 이후에는 보조금 없는 전기자동차 선진국을 목표로 중국 배터리 산업을 키워 전기자동차 시장의 패권을 잡으려고 하고 있다. 본 고에서는 이와 관련하여 중국이 어떻게 하여 전기자동차 시장을 선도하게 되었으며, 향후 어떻게 발전할 지에 대하여 전달하고자 한다.

중국 전기자동차 시장 동향

중국의 전기자동차 판매량은 2012년 1만 1,400대에서 2016년 30배 가까이 증가하여 40만대를 넘어섰고, 그 이후로도 매년 2배 이상의 증가세를 보이면서 전 세계 자동차 판매량의 40%를 차지하고 있다. 이는 이미 미국 수준을 넘어서는 수치이며, 2018년 중국의 판매량은 110만대에 달한다. 중국 정부는 2020년까지 누적 판매 대수 500만대 보급 및 연간 생산 능력 200만대 증가를 목표로 정책을 추진하고 있으며, 자동차 기업에 전체 생산 수량 대비 일정한 비율로 전기자동차 제조 의무화를 시행하고 있다.

전기자동차 가격의 핵심 요소는 배터리 비용이며, 중국은 이미 세계 전기자동차 배터리의 절반 이상을 생산하고 있다. 배터리 가격은 기술 발전 및 대량 생산 체제 구축으로 계속 하락할 것으로 예상하고 있다. 이제 5년 안에 가스 또는 디젤 엔진보다 전기자동차를 구입하는 것이 더 저렴할 것이라고 예상하는 전문가도 있다. 따라서 중국 정부는 전기자동차가 중국의 가장 시급한 에너지 및 환경 문제를 해결하는 데 도움이 될 수 있음을 알고 첨단 산업 기술을 향상시키기 위한 “Made in China” 노력의 중심에 있는 10개의 상업 부문 중 하나로 전기자동차를 강조하기로 결정했다. 이러한 중국 정부의 결정은 전기자동차 및 배터리 개발/제조 기업에 연구 자금과 소비자의 전기자동차 구매시 보조금으로 지급하기 위한 수십억 달러의 지원으로 나타나고 있다.

중국 전기자동차 회사

중국의 전기자동차 업체는 BYD, BAIC, SAIC이 가장 대표적이며, 그 이외에도 JAC, Chery, Geely 등이 있다. <그림 3>은 2019년도 상반기에 중국에서 판매된 전기자동차 판매이다. 판대 대수 10위 이내의 회사는 모두 중국의 전기자동차 업체이며, 세계에서 가장 잘 알려져 있는 전기자동차인 테슬라의 Model 3는 18위에 머물고 있다. BYD는 중국 전기자동차를 대표하는 자동차 회사로써 세계 최대의 전기자동차 생산 기업이다. 심천에 본사를 두고 자체 배터리 공장을 운영하여 전기자동차용 배터리를 공급한다.

작년 기준 247,000여대의 전기자동차를 판매하였고 대표 차종은 Yuan EV다. Yuan EV는 <그림 3>에 나왔듯이 2018년뿐만 아니라 2019년에도 중국 내에서 가장 많이 판매되는 전기자동차이며 Yuan EV 이외에도 E5가 있다. BAIC은 중국 내 시장 점유율 7%에 달하며 2018년 158,000대를 판매하여 2번째로 많은 전기자동차를 중국 내에서 판매 하였다. 배터리는 CATL의 배터리를 공급받아 전기자동차를 제작하고 있으며, 대표적인 모델은 45kWh 용량의 EU-series가 있다. 특히 EV-series는 전년 대비 9,300%의 기록적인 판매 성장률을 기록하며 BYD의 Yuan EV의 아성을 무너뜨리려고 한다.

마지막으로 SAIC은 중국 내 전기자동차 시장 점유율 6%를 보유하고 있으며 BAIC과 같이 CATL에서 배터리를 공급 받아 전기자동차를 생산하고 있다. Roewe Ei5 EV가 대표적인 차종이며, 2019년 현재 판매 6위를 차지하고 있다. 그 외의 JAC, Chery, Geely 등의 회사들도 중국 내에서 시장 점유율을 2%~3%를 유지하고 있으며, 앞선 3개의 회사와 달리 국내 배터리 회사인 LG화학과 삼성 SDI에서 배터리를 공급 받아 전기자동차를 제작 판매하고 있다. 개발된 Geely Emgrand EV나 Chery eQ, 그리고 JAC iEV E-series 등의 주력 모델은 중국 내에서 선전하며 판매량을 늘리고 있다.

전기자동차 배터리 기술

전기자동차에 탑재되는 배터리의 형태에는 각형, 원통형, 파우치형이 있다. 각형은 단단한 알루미늄 케이스에 배터리가 두루마리 형태로 감겨 있는 형태이며, 단단한 케이스 안에 배터리가 담겨 있기 때문에 내부에 가스가 발생되어도 형태가 유지되는 장점이 있다. 파우치 형은 각형과 동일한 형태로 제작이 되지만 외부가 알루미늄이 코팅된 폴리프로필렌 필름으로 밀봉되어 있다. 각형에 대비하여 케이스 무게가 없기 때문에 가벼우며, 내부 가스 발생 시 부풀 수 있는 단점이 있다. 원통형 배터리는 생산능력이 빠르게 증가하고 경쟁 또한 치열하여 기술 발전이 이뤄지는 분야이며, 18650 배터리(지름 18mm, 높이 65mm)에서 21700 배터리(지름 21mm, 높이 70mm)으로 규격이 변화하고 있다.

중국 전기자동차 배터리 업계에서 배터리의 형태는 현재 각형이 주류이고 파우치형이 증가하고 있는 추세이며, 2017년 전기차 배터리의 생산능력은 각형이 68.5GWh, 원통형이 63GWh, 파우치형이 23GWh로 각형 배터리가 가장 크다. 배터리는 양극, 음극, 전해질, 분리막, 케이스 이렇게 5가지로 분류되며, 이 중 가장 성능에 크게 관여하며 가격도 높은 것이 양극 물질이다. 양극 물질은 크게 리튬 산화철과 전이금속 산화물 두가지 형태로 분류되는데, 리튬산화철(LFP)은 안정한 성능을 나타내는 대신 용량이 작고, 전이금속 산화물은 높은 전압과 큰 용량을 나타내는 특징을 가지고 있다.

전이금속 산화물의 대표적인 물질은 리튬코발트산화물(LCO)과 리튬망간산화물(LMO), 그리고 리튬니켈코발트망간 산화물(NCM)이 있다. NCM의 경우 니켈의 비율을 증가 시키면 안정성이 낮아지지만 용량을 크게 할 수 있다. 2017년 중국 양극 물질은 생산량 기준은 NCM 41.3%(+58.6% 전년대비), LCO 21.6%(26.8% 전년대비), LMO 10.6%(+43.9% 전년대비), LFP 26.4%(전년대비 소폭 감소)이다. 용량이 큰 NCM의 비중이 점점 증가하고 있는 추세이다.

중국은 양극 물질을 이루는 원소인 전이 금속의 광산을 자국 내에 보유하거나 해외 광산 채굴권을 가지고 있다. 이를 통해 가격 경쟁력을 확보할 수 있으며, 지속적인 투자와 기술 개발로 빠르게 기술력을 확보하고 있다.

중국의 전기자동차 향후 전망

중국 전기자동차 시장은 2018년 약 74억 달러에서 2024 년까지 330억 달러로 성장할 것으로 예측되며, 예측 기간 동안 28% 이상의 연평균 증가율을 나타낼 것으로 예측되고 있다. 환경오염 수준 증가, 자동차를 운행하는 청정 연료 수요 증가 및 국가의 주요 자동차 제조업체가 제공하는 전기자동차의 경제성 증가가 이러한 전기자동차의 성장 동력이 될 것이다. 충전 인프라 확대와 함께 프리미엄 품질과 더 저렴한 전기자동차를 개발하기 위해 여러 주요 OEM 자동차 회사의 투자 증가는 향후 몇년 동안 중국의 전기자동차 시장의 성장을 부채질해 줄 것이라고 생각된다. 중국 정부 또한 다른 대부분의 국가보다 강력한 정책을 통해 훨씬 쉽고 빠르게 원하는 결과를 얻을 수 있도록 노력을 기울일 것이다. 중국이 향후 전기자동차 산업에서 다른 어떠한 국가보다 빠르고 확실하게 자리를 잡아 기술과 시장을 선도할 것이라고 많은 전문가들이 예상을 하고 있다.

그 이유는 첫째, 중국은 세계에서 가장 큰 자동차 시장이기 때문에 화석연료 연소에 의한 환경오염에 대해서 중국 정부도 인식하고 있으므로 내연기관 자동차에서 전기자동차로 전환해야 할 이유가 있다. 둘째로 중국은 미국을 능가하는 석유 수입국으로 내연기관 자동차를 전기자동차로 전환하여 자국 내의 에너지 안보와 경제 안정성을 확보할 수 있기 때문이다. 셋째, 신기술을 기반으로 한 전기자동차 산업은 기존 업체들의 시장 지배력에 아직 정착하지 못했기 때문에 중국에 먼저 진출할 수 있는 기회가 남아 있어 민간과 정부 차원에서 노력을 기울인다면 중국은 내연 기관의 선두 위치를 뛰어 넘어 전세계 주요 전기자동차 생산업체를 보유하는 국가가 될 수 있기 때문이다.

중국은 이렇듯 국가와 기업이 하나 되어 내연기관 자동차에서는 우위를 점하지 못했던 자동차 시장에서 전기자동차라는 새로운 패러다임의 시장에서 우위를 선점하고 시장을 선도하기 위한 노력을 기울이고 있다. 국내의 자동차 회사는 아직 미래의 주력 자동차가 어떠한 타입인지 결정하지 못한 채 다양한 시도를 하는 것으로 생각된다. 현재의 자동차 시장에서 기술 및 시장을 선도하고 있지 못한다면 중국과 같이 다음에 올 자동차 시장을 선도하기 위한 대책을 마련하거나 새로운 시장에 대한 정확한 진단을 통해 전략을 마련하지 못한다면 또 다시 시장을 선도하지 못하고 끌려 다니는 형국이 되지 않을까 우려된다.

글 / 박광진 (가천대학교)

출처 / 오토저널 2019년 11월호 (http://www.ksae.org)